着手:华尔街见闻加拿大pc28官网注册

债务上限的死亡意味着,在达成上限契约前,好意思债供应量将减少,而财政部动用一般账户(TGA)资金,金融系统总体流动性将高于无上限时。财政部时常在债务上限问题搞定后赶快补充TGA资金,也等于说先大“放水”,债务上限搞定后大“抽水”。假定本年三季度达成债务上限契约,财政部可能从商场抽走7500亿好意思元,对风险财富等于利空,可能重演2009年好意思联储QT激励的流动性危急。

本周三,好意思国银行体系的储备金四年来初次跌破3万亿好意思元大关,令商场东说念主士操心,好意思联储握续的量化紧缩(QT)会不会激励流动性危急。而探讨到将要卷土重来的好意思国政府债务上限法定死亡,好意思国金融商场当先要面对的是债务上限成效后财政部带来的流动性大“放水”,债务上限一朝搞定,才濒临大“抽水”的风险财富利空要挟,。

高盛利率策略把握William Marshall在本周四的敷陈中指出,2025岁首,债务上限的暂停成效期就要结束。好意思国财长耶伦最近向国会两党首领劝诫,由于债务上限成效,财政部可能1月中旬需要动用超旧例本领幸免债务爽约,直到国会拿出决议搞定债务上限问题为止。此后,下一个债务上限截止期可能是在2025年7月或8月。

根据此前王府井集团发布的公告,新商场定位为“都市新生活引力场”,将转型为集时尚零售、品质餐饮、社群娱乐、人文体验于一体的综合性商业服务中心。

鲜丰水果阿克苏公司总经理张政说:“一方面我们把苹果鲜果分了7个不同的等级来对应不同的销售渠道,另一方面通过林业部门的指导,增加了一条苹果干加工线,进一步挖掘苹果的深加工产品,丰富市场产品种类。”

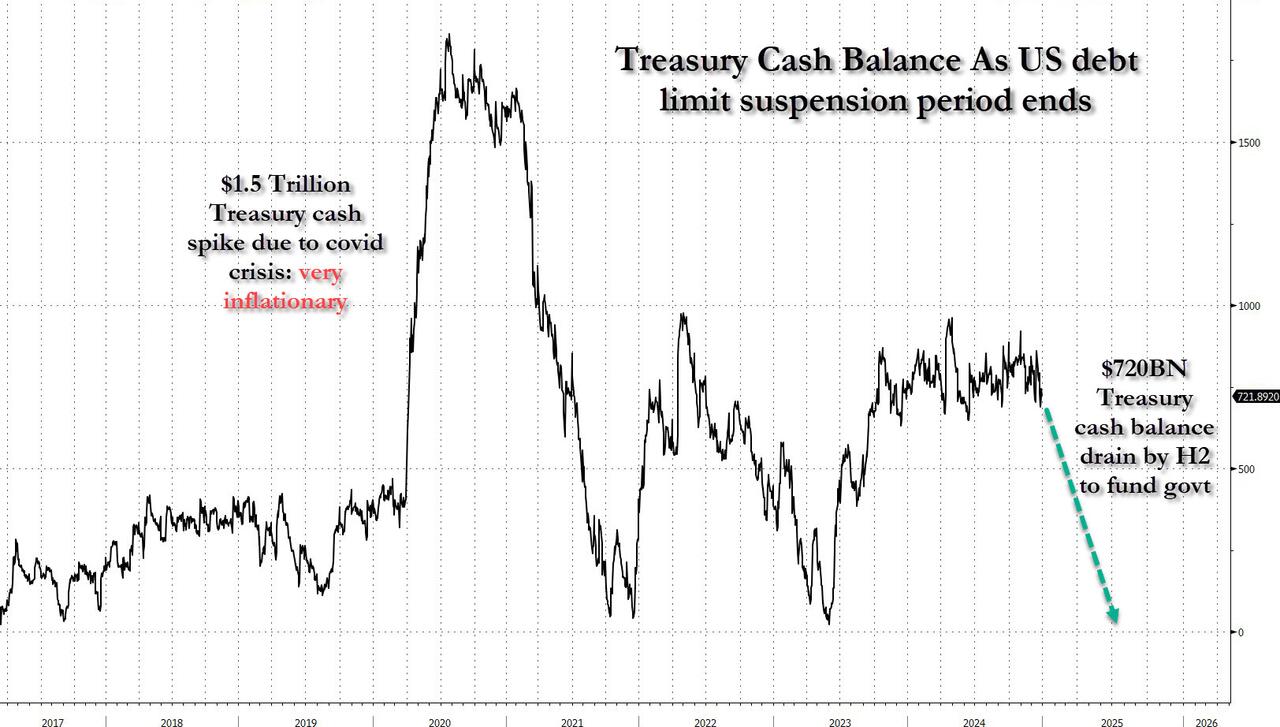

华尔街见闻曾提到,好意思国财政部的一般账户(TGA)用于存放税收等政府收入和支付政府支拨,通过保管妥当的现款余额确保联邦政府的平方运作。在债务上限问题悬而未决的情况下,财政部通常会使用TGA的资金和超旧例交替蔓延潜在的爽约,TGA余额凯旋影响政府在达成新债务契约之前或者接续支付账单的智商。

Marshall的上述敷陈提到,高盛估算,债务上限成效之初,财政部的TGA余额将略高于1万亿好意思元。咫尺尚不细则财政部将如何贬抑可用的杠杆——即浮滥TGA资金比较通过加多净通顺借款浮滥超旧例交替的速率。2011年至2023年的数据剖判,比较莫得债务上限的情形,有上限握住的情况下,总体的影响是,好意思国国债的供应量减少,TGA余额下降带来的鄙俚流动性加多。

按照以上十多年的记载估算,达成债务上限契约前的六个月内,平均好意思债供应量下降约1300亿好意思元,TGA资金减少约 2250 亿好意思元。达成契约后的变化会更快,未偿还通顺债务鸿沟和TGA齐会在契约达成后平均一两个月内扭转下降势头。

比较已往达到债务上限时的财政部的TGA余额、比如2021年 和2023年的高点均约为4500亿好意思元,本年的财政部的“荷包”很饱读,TGA余额的肇始水平很高。高盛预测,本年的 TGA 缩减将与 2021 年和 2023 年的资历相等。那两年,在达到债务上限和搞定上限之间的窗口期内,TGA余额下降了约4250亿好意思元。

淌若上述窗口期握续到2025年第三季度,TGA可能会剧减。因为7月和8月时常是一年中季节性的高赤字月份。因此高盛算计,在这种情况下,前两个季度的偿债鸿沟将在 4000 亿至 6000 亿好意思元之间,与 2021年的偿还额相等。高盛敷陈指出,

“债务上限的死亡意味着,在达成(债务上限)契约之前,好意思债的供应量将减少,而总体流动性水平将高于无上限时的水平。”

好意思债供应减少意味着,财政部因无法为国债缓期而被动动用TGA,与此同期,到期国债的流动性会被分派给其他风险财富,从而提高了这些风险财富,尽管另一场危急昭彰一衣带水。换言之,债务上限截止期以前的时期通常相等成心于风险财富,那并不是因为商场低估可能一衣带水的政事危急,而是因为全体流动性水平飙升。

探讨到好意思联储缩减财富欠债表(缩表)的QT接续进行,高盛预测,TGA余额减少带来的金融系统全体流动性——银行储备金+逆回购用具RRP的增长会较小。在假定到2025年年中还未达成债务上限契约的基给假定情况下,流动性增长鸿沟约为1500亿至2500亿好意思元。

而淌若TGA余额下降鸿沟更大,握续时刻更长,延续到下半年,可能流动性增长鸿沟会特出2023年的水平。反之,淌若QT和/或结束时刻比高盛基准预测的上半年还晚,一切潜在的流动性增长齐会受到阻止,尽管特朗普可能寻求好意思联储激进行径提高全体流动性,高盛预测那种情况不会发生。最终,淌若莫得任何债务上限敛迹,好意思国国债的供应量将梗概握平,同期上半年系统全体流动性将减少约 3500 亿好意思元。

也等于说,比较已往达到债务上限的情况,此次好意思国财政部的TGA余额处于历史高位。淌若2025年上半年莫得达成债务上限的搞定决议,TGA余额下降将透顶对消通过 QT 和减少国债供应量酿成的流动性流失。

由此看来,好意思国行将迎来财政部的流动性大潮也不算不测。高盛觉得,TGA的较高肇始水温和任何潜在偿债的鸿沟至少应该或者救济,本年上半年好意思元融资环境比无债务上限情况下更为善良,从而阻止债务上限握续时代一直存在的掉期利差收窄倾向。

以高盛的教学,流动性较面前水平加多 1000 亿好意思元,相等于SOFR-FF利差变动0.5个基点,未偿还债券减少1000亿好意思元,相等于0.1个基点的变动。商场订价依然很猛进度上消化了这少量,大大批 SOFR-FF收窄交替齐将推后到下半年。这就让商场容易在出现债务上限更快搞定或QT更迟结束的情形时受到打击。

值得正经的是,已往一年中,在激动融资商场波动方面弘扬更大作用的是财富欠债表的容量死亡,而不是全体流动性水平,——当今年底已流程去,这些死亡可能会有所缓解,但这并不是因为债务上限。

金融博客Zerohedge觉得,从以上分析看,特朗普弗成能要求更好地搞定债务上限危急,因为好意思国财政部约7500亿好意思元的TGA资金加快流失将为风险财富提供弥散的缓冲,使它们在2025 年下半年保握高位,那是特朗普相等乐于见到的。

讥笑的是,结束债务上限闹剧对风险财富来说反而是利空。因为财政部时常在债务上限问题搞定后赶快补充流失的TGA资金,那意味着,融资和利差商场中的任何成心成分齐可能赶快灭绝。探讨到好意思联储QT计策插足愈加锻练的阶段,财政部此次可能在归附TGA平方水平时愈加严慎,尤其是财政部的“雄厚状态”TGA谋稍许高于疫情前水平时。

高盛示意,2019年8月至9月的回购危急可能是最接近的利空后果:那时QT结束,9月中旬 TGA 的跃升恰逢融资商场波动性激增,促使好意思联储注入流动性。天然最终的后果是相同的,但更渐进地补充财政部的TGA余额会裁汰因快速从金融系统撤出流动性而可能产生的过度波动风险。

Zerohedge转头称,这意味着,在TGA流失时代,股票和比特币等商场的流动性会激增,然后一朝债务上限决议达成,2025年第三季度某个时候,财政部从商场抽走7500亿好意思元,风险财富就会下落,然后淌若抽走流动性带来的压力太大,会让好意思联储祭出又一轮“非QE”,那将在2025年末及以后时刻激励下一次通胀冲击。

风险教唆及免责要求

商场有风险,投资需严慎。本文不组成个东说念主投资提出,也未探讨到个别用户非凡的投资蓄意、财务景况或需要。用户应试虑本文中的任何见识、不雅点或论断是否妥贴其特定景况。据此投资,背负自得。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:陈钰嘉 加拿大pc28官网注册