加拿大pc28开奖统计 “爽文”Applovin大揭秘:一场策动五年的必胜局

开始:华尔街见闻加拿大pc28开奖统计

分析以为,Applovin能丽都变身,在于技巧上“多年”积累而非单纯受益这一轮的Gen-AI,早早爱重心事政策问题;以及营业上对生态闭环、全产业链布局,以及当竞对犯错时的快速决策并执行。而AI更准确来说是精雕细镂。

Applovin一年十倍的爽文故事想必环球齐有所耳闻了,一直以来海豚君对Applovin见效的“确切”原因尤其酷好,底层的算法模子AXON似乎是一个技巧黑匣子,到底是怎么杀青的告白ROAS效用提高?为什么技巧更强悍的行业巨头Google Admob以及Meta Audience莫得按住Applovin冒尖的势头?

在翻看了很多贵寓后,海豚君有了一些我方的想考。

开始:Longport

开始:Longport

不同于市集一致性招供的爆发拐点——AXON 2.0的推出,以及饱读舞AI对Applovin的救世成果,海豚君以为,Applovin能够丽都变身的确切原因,在于1)技巧上“多年”积累而非单纯受益这一轮的Gen-AI,早早爱重心事政策问题;2)营业上对生态闭环、全产业链布局,以及当竞对犯错时的快速决策并执行,<1-2>共同挖深了Applovin的护城河。

而AI之于Applovin,更准确来说是精雕细镂,而并非这一轮翻身的中枢关节。但AI也并非不进击,在异日踏出繁荣区,走好电商告白这一步棋的过程中,AI有望阐扬更进击的作用。比拟于300亿好意思金的app装配和900亿的手游告白市集,数千亿级别的电商告白市集照实不错称得上星辰大海,也值得Applovin运行积极加多一些进入。

但海豚君也以为,不管是电商如故其他非游戏领域,Applovin也不再具备昭彰的数据上风,就算AI过劲,要出现比较昭彰的进展可能需要恭候一段时期,至少不会像AXON2.0在游戏领域那样形影相随,快速出成果。

另一面,比拟于估值高位,已达千亿市值的Applovin,海豚君更暖和的是Unity本年能不成确实杀青浴火更生。毕竟算作被Applovin追逐上的头部玩家之一,Unity说到底仍然是一个能够触达20亿用户规模的平台,尽管两年漂泊徜徉了发展,导致技巧暂时过期,但作死的不断层依然离开,Unity的出动3D生态仍在。

本篇将主要围绕Applovin见效旅途张开,梳理行业情况和Applovin的忖度上风和关节决策,追思丽都变身的主要推动成分。下一篇海豚君则平直对比Unity确当下情景,商榷Unity复刻Applovin见效旅途的可能性和分歧对应的估值遐想空间。

以下是详备分析

一、Applovin:鲜少的产业链全布局玩家

由于Applovin作念的是ToB的处事,并抗争直面向C端需求,即用户端感知起来莫得那么明晰明了。因此在切入商榷主题之前,海豚君以为有必要对Applovin的业务情况和行业地位作念一个爽气梳理。

爽气而言,Applovin是一个“告白中介”,主要为中小App开发商杀青从获客、促活到营业变现,提供产物和处事的出动营销平台。

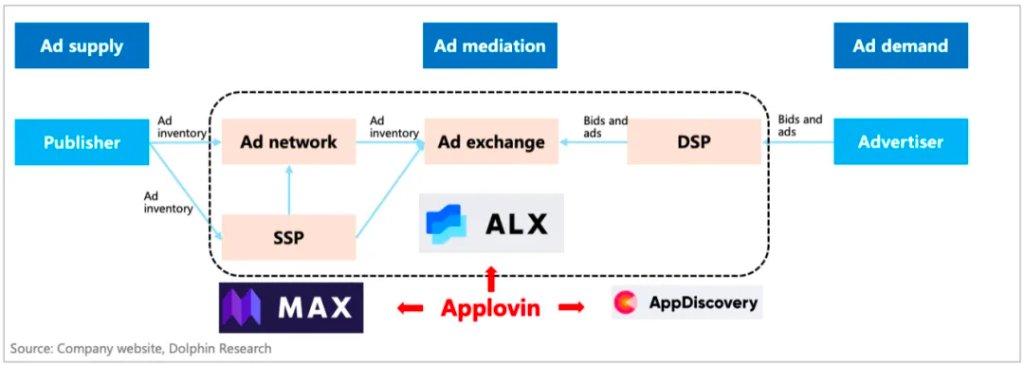

在出动营销行业,产业链的两头分歧是确切的供需两边——有告白投放需求的告白主(Advertiser),和有告白位的发布商(Publisher)。

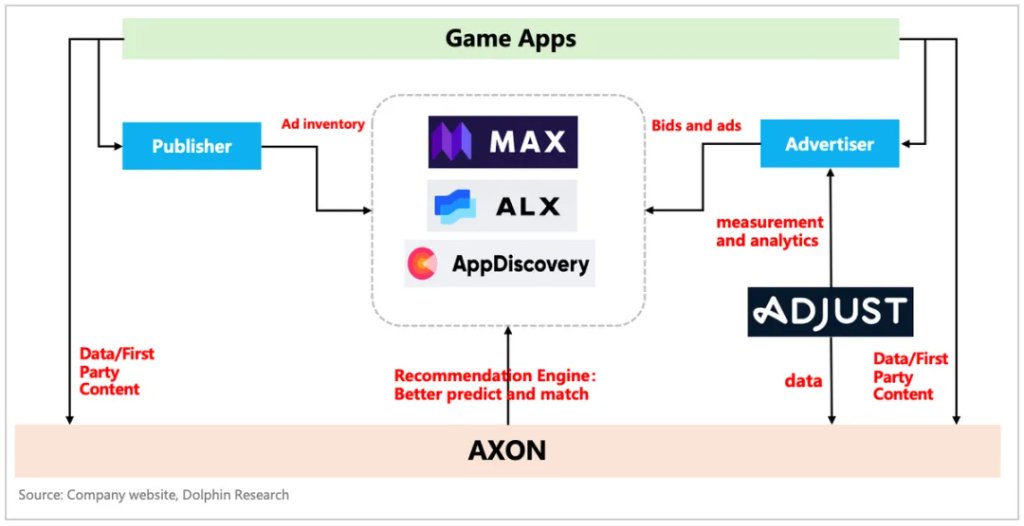

而产业链的中间设施等于为了撮合需求匹配的“中介平台(Ad mediation)”,按照提供的不同处事和功能,具体不错细分为告白定约(Ad Network),处事于告白首布商的SSP(Sell-side platform)和处事于告白主的DSP(Demand-side platform),以及合乎提供买卖方竞价的表率化来去平台Ad exchange。现在的Applovin险些提供好意思满的告白中介处事。

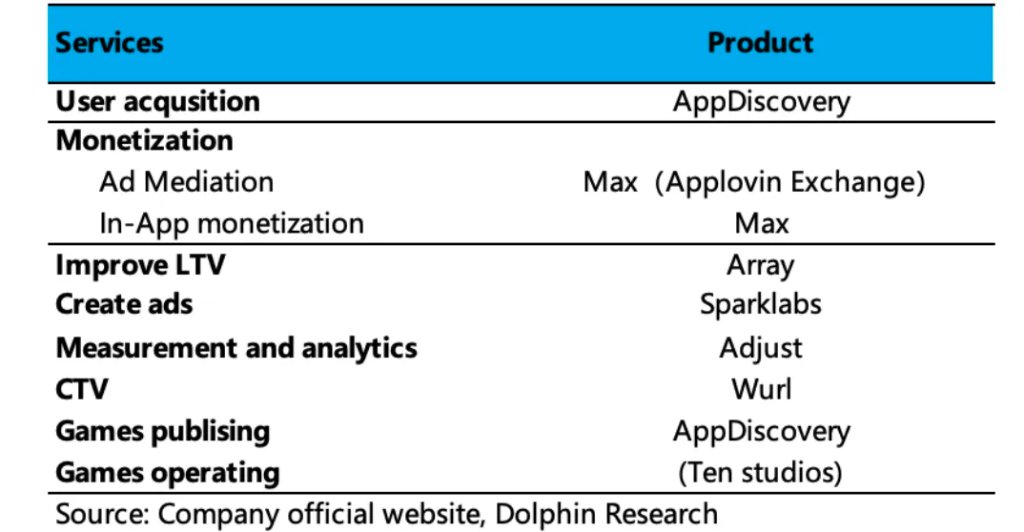

从Applovin中枢产物的细分来看:

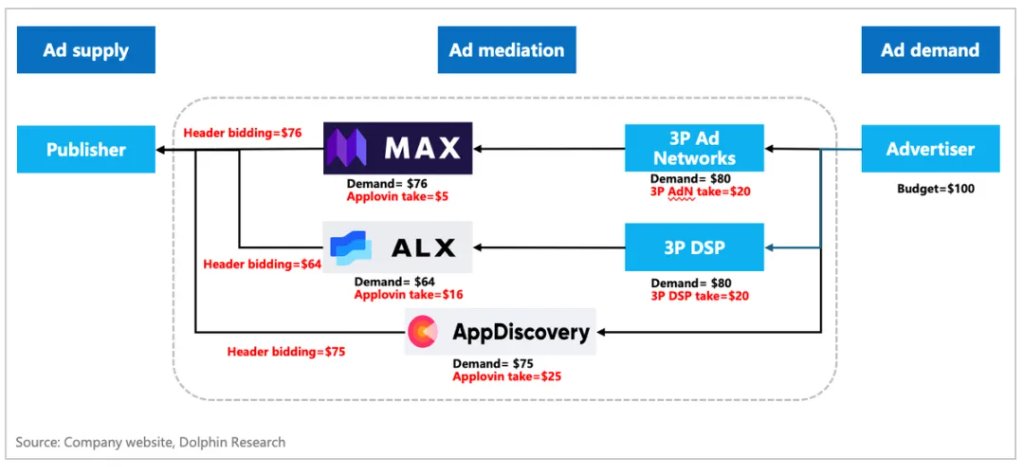

MAX为领有告白库存的发布商提供处事,而AppDiscovery则更舒缓处事于有买量需求的开发者,ALX也等于Applovin Exchange提供表率化撮合来去平台。

但从特定的开发商视角,Applovin承包了它一悉数这个词产物质命周期的经由,反过来,通过提供这么端到端的全经由处事, Applovin也不错利用这款APP的用户数据就对底层算法模子AXON进行覆按优化。

因此,只若是中小App开发商,等于Applovin的潜在客户,尤其所以告白(而非用户付费)为主要营业化的游戏App。而Applovin为了更好的处事好它的用户,也通过前几年收购了一些用户体量较大的失业游戏责任室,以用来给有买量需求的开发商提供更多的告白库存,以及将这些失业游戏上的用户数据用于AXON模子的优化。

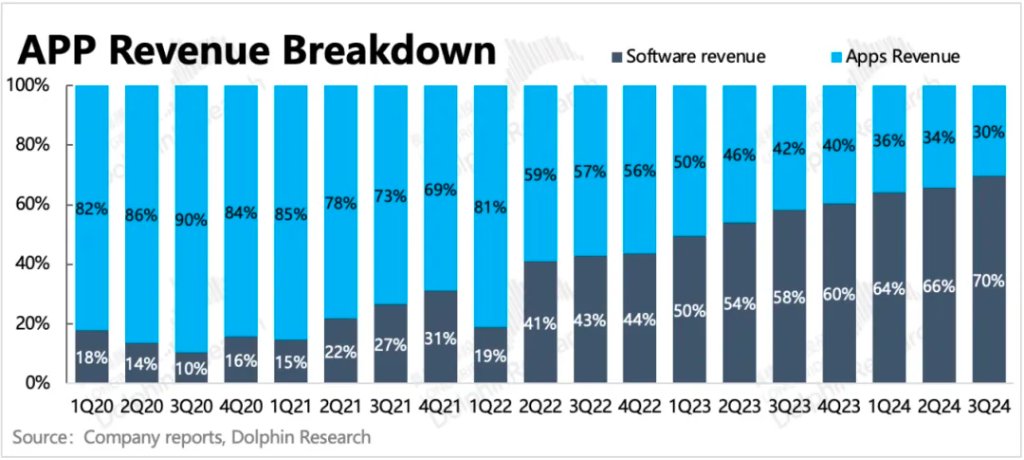

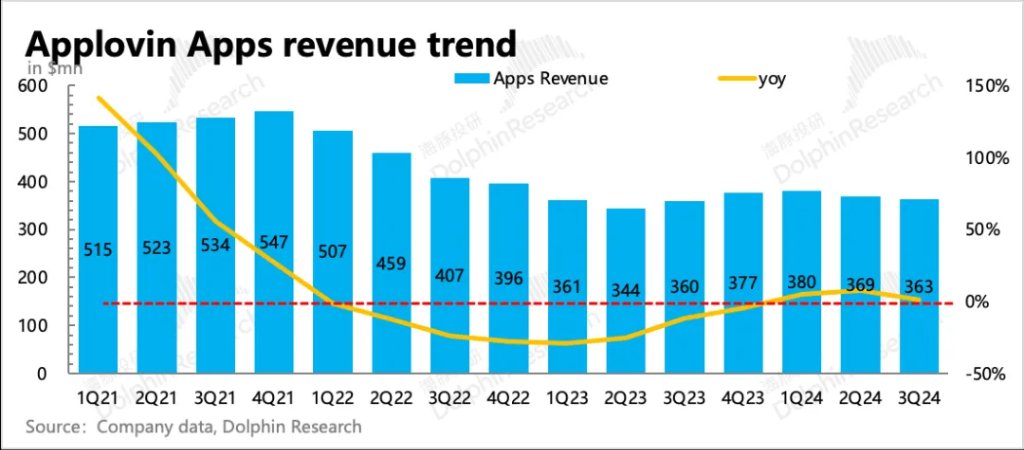

因此Applovin的收入结构就比较明晰了,主要有两部分:(1)告白中介处事收入,主要按照差价(AppDiscovery-约占毛收入的30%)和抽成(使用MAX平台抽5%)证据为净收入(2)自有app的变现,包括应用内告白和用户付费。

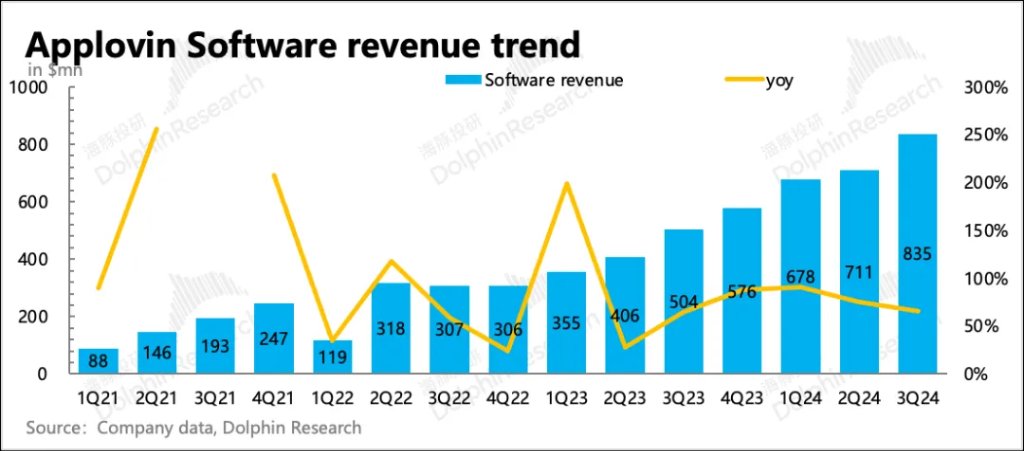

2022年之前,自有App收入占大头。但自从开发出了AXON底层的算法模子,告白中介的软件处事收入运行快速撑持收入,直到3Q24软件处事收入依然占了总营收的70%。这也意味着,告白行业对Applovin的功绩影响越来越大。

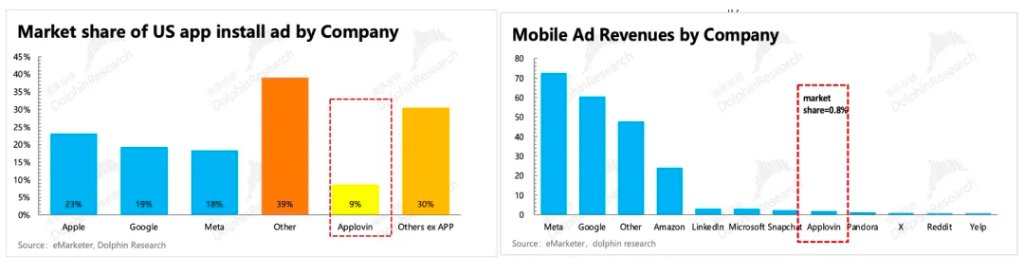

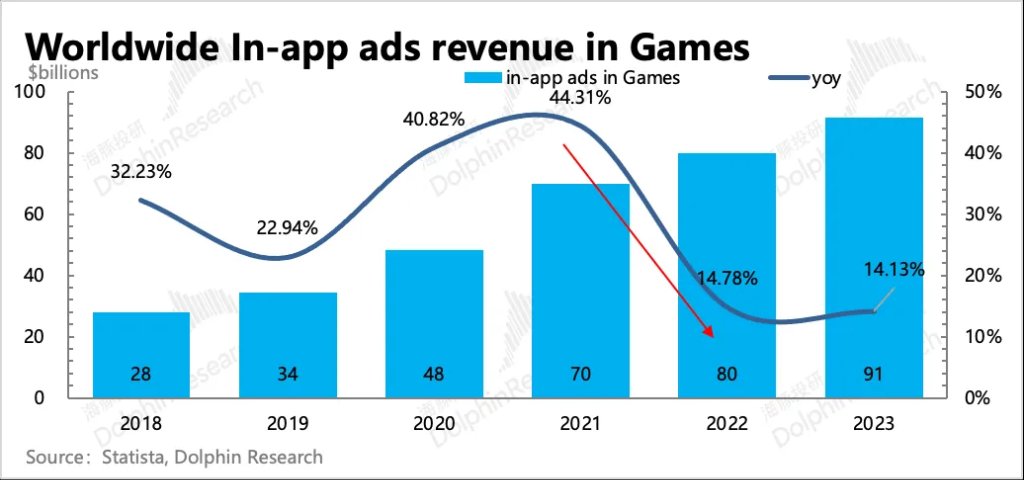

Applovin所处的出动营销行业,80%是应用内告白,而应用内告白中,唯有接近15%是Applovin中占比不低的下载装配告白(app install ad)也等于现在不到300亿好意思元的规模。

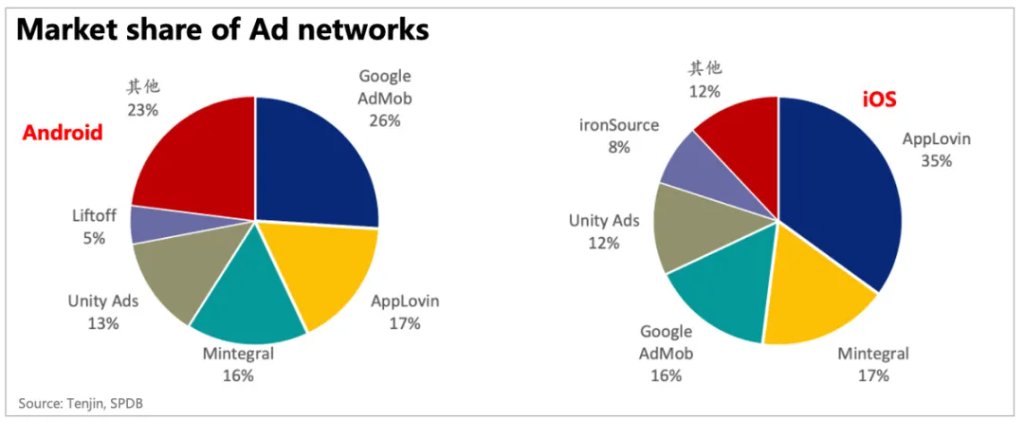

这个不及300亿的小细分赛谈,主要由Apple、Google、Meta三巨头依靠其自身的流量上风,占据了60%市集份额,剩下的中小平台占据40%。其中Applovin虽然主要靠Max团员平台上的外部流量,但增速很快。两年前的2021年市集份额还不及4%,2023年已达到9%。

天然,Applovin的贪念详情不啻于下载装配类的告白,而是悉数这个词2000亿的出动营销市集,再不济至少也应该是近1500亿的应用内告白市集。但2023年的Applovin的市占率还十分狭窄,以至不及1%。

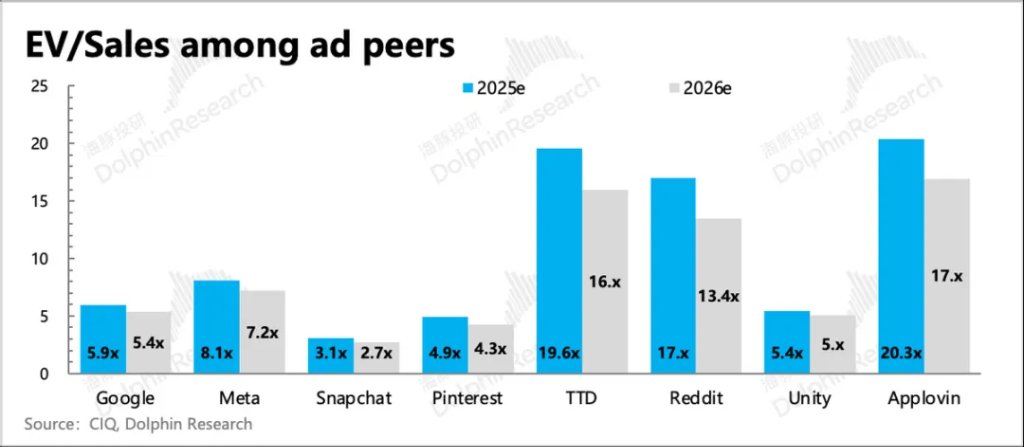

因此别看Applovin市值依然逾越1000亿好意思元了,控制3Q24昔日12个月的收入还唯有43亿,剔除自家游戏App的收入,也就唯有28亿的告白中介收入。按照现在市集的一致预期,Applovin当下1150亿好意思金的市值,隐含估值EV/Sales=20x,基本高于告白同业。

二、Applovin是怎么丽都回身的?

高估值的背后天然隐含了市集对Applovin异日高成长的期待,但成长性并不来自于自有游戏App,而是算作告白中介的软件处事。因此海豚君更暖和的是,Applovin的告白处事到底是怎么起爆?

毕竟在2022年之前,Applovin悉数这个词公司的告白收入(软件处事+应用内告白)还不到一半,说起来还不成称得上是一家出动营销平台。因此Applovin的见效警戒,这关于咱们判断Unity能否复刻是关节。

从股价变动的后视镜来看,市集以为的忖度拐点等于AXON的底层算法模子(能够更好的瞻望和匹配告白内容关系的用户),尤其是2023年2.0版的推出。但在梳理了Applovin的发展过程后,海豚君以为,AXON 2.0的威力并非不错爽气归因为这一轮的Gen-AI。AI现实上给到的是Applovin“在异日”连续筑高壁垒、拓展非游戏市集的无尽可能。

但客岁原本岁首的“薄发”,更在于Applovin从2018年起的“厚积”,包括技巧的堆叠以及收拢竞争关节期的多个机遇。

1. 起家:不走寻常路

一般而言,互联网告白平台是存在昭彰的规模上风的。除此除外加拿大pc28开奖统计,领有技巧上风的巨头,也会因为领有更高的天然摆布才智,使得市集出现“二八”以至“一九”的竞争步地。

但中小平台也并非实足莫得活路,在聚焦垂类,或者革新技巧、营业模式下,也能有冒尖的契机。巨头的革新往往会受限于当下相对的合餬口态,而莫得充足的派头来冲破稳态。

Applovin的起家就有雷同的情况。2011年,虽然智高东谈主机时间刚刚拉起帷幕,可是表率化告白早依然走入市集。表率化告白又不错左证撮合容貌,分为比拟报价信息相对紧闭的瀑布流(waterfall)和报价信息比较透明的应用内实时竞价(in-app real-time bidding)。

瀑布流的撮合容貌,对发布商来说并不成保证能够赢得利益最大化,告白主的报价亦然基于发布商昔日的平台进展ecpm来报价,同期,发布商也无法看到其他告白主平台DSP在并吞时期给出的报价。但实时竞价则不错并吞时期接受多个DSP给出的报价,发布商不错按照价高者得来扩大我方的告白收入。

彼时,Google等同期领有DSP和SSP平台的告白巨头,大多选拔瀑布流容貌。爽气来说,等于主打一个“信息紧闭”。这么Google就不错利用自身平台影响力,在瀑布流报价中得到靠前的位置,并以此赢得较高的撮合几率,压缩告白位老本,从而赚取更多的买卖方价差。

因此Applovin的出面契机就在于它平直收受了实时竞价容貌:

一方面从告白主那儿通过UA产物AppDiscovery提供买量处事收取20%-30%的分红;

另一方面则通过团员平台MAX从发布商的告白收入抽成5%的容貌来分享收益,因此Applovin也有能源将更多出高价的告白商推到发布者眼前。

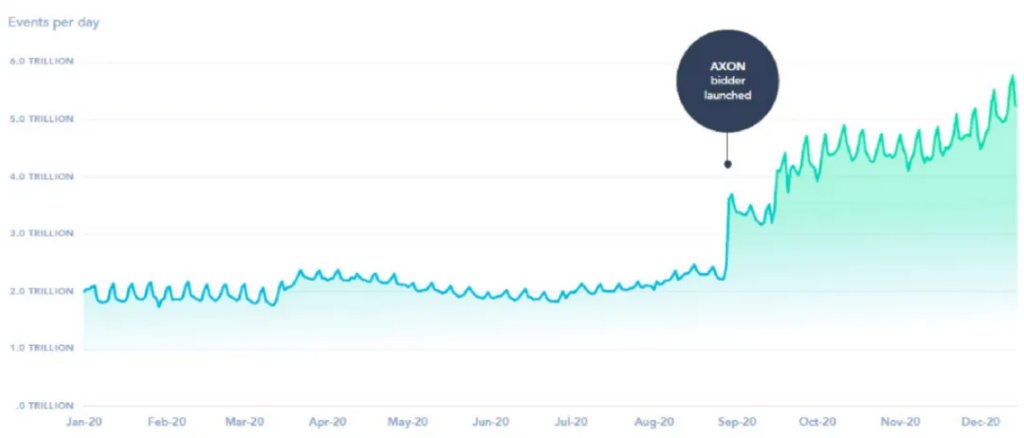

直到2023年9月,Google才晓喻肃穆取缔瀑布流、实足收受实时竞价的表率化告白,但此时的Applovin依然在昔日三年吃了不少红利。MAX团员平台也依然爬到了如今行业老二的地位,仅次于Google的Admob。在iOS系统拓荒环境中,Applovin以至成为了行业龙头。

2. 发展:三个“神来之笔”的收购

对于微盘股、垃圾股、题材股等短线热钱青睐的风格品种来说,主要是筹码交换。所以,一旦涨幅过大,市场预期较为一致,交易拥挤度迅速抬升之后,往往就会酝酿着急跌的危机。在9月底以来,中证2000指数等微盘股集中的主要股指纷纷大涨,交易过于拥挤,迫切需要一次洗牌式的调整。

Applovin的发展之路,离不开一起的“买买买”,自营的游戏是买的,告白业态的布局也险些是买来的。但2011年确立以来的近20笔收购中,海豚君以为,除了早期买的十多个责任室汇聚了海量用户、告白库存以及刊行端才智,还有两笔2021年收购,不错称得上是奠定Applovin能够在今天大放异彩的“神操作”。

(1)上百款自有游戏app

2018-2019年,Applovin蚁集投资过十多家游戏责任室,这十几家责任室旗下又分歧运营着10-20款的游戏,大多为DAU规模可不雅的失业游戏。因此关于Applovin来说,现实上它买了一个200多款游戏组成的产物矩阵,背后是大批的自有告白库存位和近5亿(2020年)的用户流量。

虽然在2023年之前,这部分游戏App孝敬了50%以上的收入,但Applovin买它们的想法可不是为了要作念一个游戏开发商,而是为了赢得更多的游戏玩门户据和开发商的运营数据,更好的了解处所客户的需求(获客、变现),以便于覆按底层模子和通过同类型的游戏激发告白来测试告白成果。

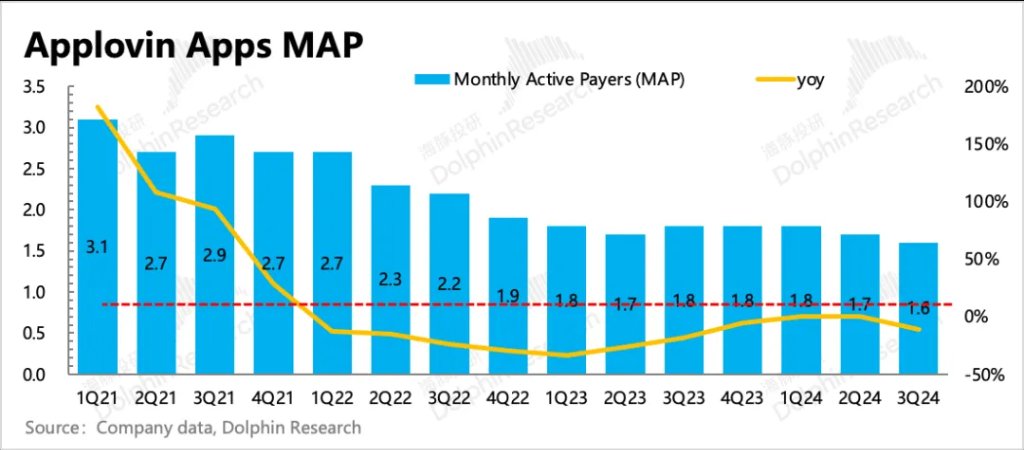

但每一款手游齐有我方的产物质命周期,尤其是极易被师法、抄袭玩法的失业游戏。因此一朝过了产物发展周期,活跃用户越来越少时,这些游戏app背后的可利用价值也会快速消弱。

自2022下半年起,跟着疫情红利的收尾,超失业游戏快速转淡时,Applovin又运行了“卖卖卖”模式,减少低效益的责任室或关闭处于生命周期末期的游戏产物(这从游戏App月活跃付费东谈主数的快速下滑可见一斑)。这么的处置周期整整持续了两年,直到本年悉数这个词行业触底,处置动作才有所放缓。

(2)归因平台Adjust

提到Applovin的中枢技巧,市集上会愈加熟知团员平台MAX。关于Adjust这个提供告白数据分析的归因平台,现实上商榷并未几。但咱们以为,恰正是通过买下Adjust,Applovin拿到了鲜少有同业领有的,能够连续更新的游戏开发商的全量数据,包括用户数据以及开发商我方的收入、盈利等忖度数据。

Ajdust是全球第二大的告白数据分析和归因平台(第一所以色列公司AppsFlyer),特意用于匡助开发者对买量过程中的告白成果进行评估。

举个例子,假定某开发者选拔CPC成果告白(为每一次的见效点击转念而付费)进行买量,当开发者在多个渠谈投放告白后赢得了某个特定用户的见效下载。一般而言,告白用度会平直打给用户终末一次不雅看告白并点击下载的渠谈。

但现实情况是,用户有可能是在不同的渠谈看了屡次告白才促成了最终的下载决定,如果单给终末一次不雅看告白并下载的渠谈,昭着不够公正。因此Adjust在这个设施提供的处事等于,匡助告白主判断哪一个渠谈的告白投放才是最大可能打动了用户,也等于协助判断关于开发商来说哪一个渠谈转念效用最高。但Adjust分析的前提是,开发者需要将我方的全量数据授权给Adjust使用。

因此,成立十多年积贮的海量开发者端运营数据,现实上才是Applovin收购Adjust的中枢诉求。尤其是在ATT心事政策之后,跨平台跟踪被禁止,用户数据唯有开发者我方才智赢得。

而Applovin则通过Adjust拿到的授权,将这些险些独家的开发者数据,以及自己自营的游戏app数据,融入底层的AXON算法模子,大大优化了告白内容与不同玩家之间的匹配精确度,而这在同业中是十分颠倒的数据上风。

(3)团员平台Mopub

合并Mopub对Applovin自身告白团员平台MAX的匡助,市集上的先容和分析是比较多的,亦然Applovin最禁止易被淡薄的一笔完善产业链布局的收购。

2021年之前,Applovin的告白平台是一个更偏向于处事发布商(领有告白库存)的SSP,其中中枢的应用内告白竞价技巧开始于2018年收购的Max公司。掌合手了告白库存,要想进一步扩大规模,就得同期掌合手告白需求,最佳的办法等于平直领有一个DSP平台,而Mopub等于补上这个终末一环的关节变装。

2021年,苹果在iOS14.5版块中肃穆推论ATT心事新政,即对IDFA记号符的默许跟踪进行了控制,极大的影响了告白平台获取用户在第三方应用上行动数据的才智,进而影响了告白推选的精确度。

也等于在这个时候,Twitter变更忖度政策,将重点从告白运行舒缓转念到应用内容/处事付费(比如推出Blue订阅)。在Applovin出了10亿好意思金的高价诱骗下,将2013年买来的中枢告白处治决策商Mopub转手卖给了Applovin。

自此,Applovin不仅得到了我方想要的DSP,还能将Mopub的实时竞价技巧(Real-time bidding),完善到我方原先的应用内竞价(in-app bidding)处治决策中。

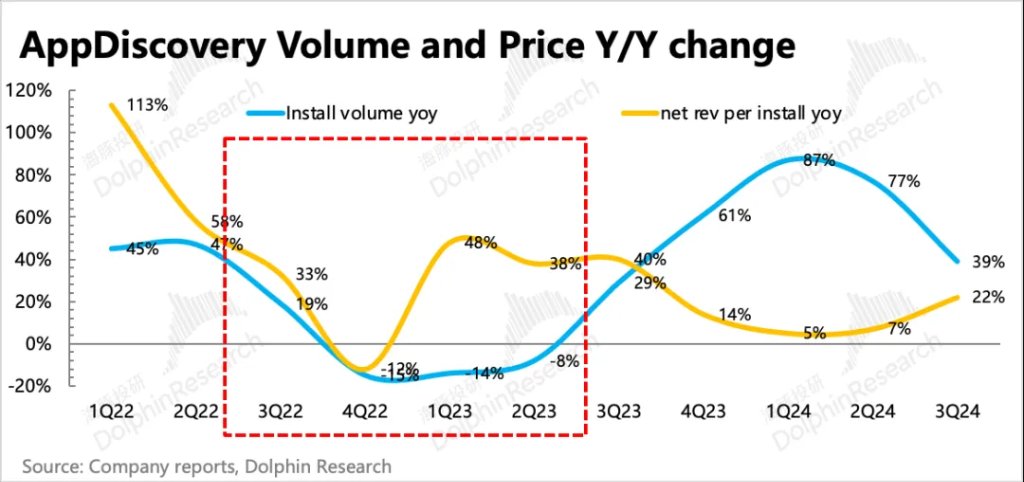

2022年3月,Mopub肃穆整合到了MAX中,随后的一年是告白行业比较笨重的时期。尤其是出动告白市集,游戏狂热褪去、告白主预算收紧、告白平台又遇IDFA等心事政策的多重影响下,好意思国出动告白行业增速滑落至9%,几个头部告白平台,收入进展也压力山大。

但Applovin的进展昭彰最初同业,中枢产物AppDiscovery的单个下载量收入,保持逆势增长,下载量则因为超失业品类的转冷而体现出周期性下滑攀扯。而与之雷同的经营,比如Meta的告白展示量和告白单价,Google的点击量和单点击收入,在2Q22~2Q23期间,比拟Applovin并未体现出太多逆周期调治的巨头“超才智”。

除了Mopub平直带来的告白库存和告白主需求(2020年,Mopub对Twitter的收入孝敬约1.8亿好意思元),从Applovin自后一年内的收入增幅来看(2022年软件收入加多超3亿,同期行业增长11%),昭着Mopub与MAX的联结,给Applovin创造了比原来在Twitter更多的价值。

远离上看,Mopub关于Applovin来说是如虎添翼。但轻率环球会酷好,为什么雷同是靠近IDFA的心事控制,Applovin为什么赓续高抬高打的扩大出动营销生态呢?换句话说,Applovin是怎么绕过苹果ATT和谷歌心事沙盒的影响的?

现实上Applovin并莫得绕过心事政策,而是通过底层算法模子的优化,弥补了用户数据缺口对告白推选和掂量精确度的影响,这极少现实上和Meta的处境和处治门径雷同(讹诈Advantage+来优化告白ROAS)。从海豚君的融会来看,技巧模子是展现出来的名义原因,确切的中枢成分就在于垂类(游戏)数据上风:

Meta和Applovin不仅原先就领有海量的用户数据,况兼在拓荒端被隐秘ID跟踪技巧之后,还能通过别的独家阶梯赢得用户行动数据,比如Meta的应用内酬酢数据,Applovin则有来自Adjust开发商授权的用户数据。

天然,反过来也能评释一个问题,距离用户更近且壁垒更厚的硬件/操作系统平台,站在悉数这个词产业链中更高的位置。哪怕是Meta Audience和Applovin这么的能够触达数十亿用户的头部告白团员平台,也很难幸免Apple和Google在操作系统上关系规章政策的编削而带来的影响。

3. 巩固:业务闭环,打造越来越深的护城河

从开发商的使用对比来看,AXON2.0比拟1.0,精确匹配的才智照实得到了优化,比如体现为Applovin在肃穆买量之前用于测试告白成果的时期周期大大裁汰,蜿蜒体现了AXON 2.0的匹配效用更高。

但AI作念不了“无源之水”。前文咱们说起,“海量的游戏数据”是Applovin最有别于同业的上风,从而匡助它优化底层算法AXON,弥补了心事政策带来的负面攀扯。

技巧天然进击,但告白公司的忖度离不开营业骨子——“闭环生态+端到端”的产物形态,和“活泼机变”的忖度策略,才是匡助拓宽护城河的关节原因。

(1)业务闭环+端到端:铁桶一般的生态

Applovin的产物矩阵,其实不错分为App游戏、告白平台以及底层算法基建等三大块,这三大块是能够通过彼此推动来旋转的业务飞轮。在告白中介设施,Applovin险些障翳了悉数节点,而自有的游戏App也能提供告白库存和参与竞价买量。换句说,Applovin以至依然浸透到整条产业链,这也使得它的生态愈加闭环。

但除此除外,在Adjust和Max两款产物上,海豚君发现Applovin还存在“既当评判员又当畅通员”的情况,虽然不够公正,但却进一步筑高了Applovin的壁垒——

a. MAX算作告白团员平台,在吸收外部DSP平台的报价时,能够第一时期看到其他平台的报价。但与此同期,旗下的AppDiscovery可能也在对交流的告白位进行报价。在“价高者得”的竞价规章下,怎么保证AppDiscovery在已知敌手报价的基础上,不会以报出微高于敌手价钱的基础上来最终拿下告白首布权?

(开始:YouTube,MAX中团员了AdMob等其他告白团员平台的告白库存位)

(开始:YouTube,MAX中团员了AdMob等其他告白团员平台的告白库存位)

比如在上文的案例中,Applovin已知其他DSP平台报价80好意思元的基础上,旗下的AppDiscovery不错通过报80.1好意思元的容貌拿下告白位,但现实上断送了发布商能够赚取更多收入的契机。

虽然这极少现实难幸免,不断层也一再保证,精巧级别的实时竞价上Applovin并莫得更多的信息上风。况兼在其他团员平台上,也会遭受自家产物的报价中标率昭彰较高的情况,但在Applovin特定的上风领域——出动游戏规模,开发商似乎只可被迫接受。

b.Adjust是一个归因平台,又是全球第二的行业龙头,本应该更偏向于沉寂第三方去运营。但既然被Applovin收入麾下,不免会出现Adjust硬夸母公司的情况,这么也会更多的将客户推向Applovin。

(2)活泼机变的竞对策略

不管Applovin怎么淡化竞争,否定零和游戏之说,但在功绩升起的这两年,财报会议上不断层逃不开被反复追问竞争问题,包括对Unity收购IronSource、Unity被客户抵制,以及对Google反摆布诉讼等等同业问题的宗旨。

这也不怪机构们的猜疑。毕竟在荒诞了两年疫情红利之后,2022年运行,中国除外的出动游戏市集付费开销就一直莫得确切复原增长。应用内告白虽然还能拼凑防守10%+的增长,但相较2021年转冷速率太快。而Applovin的1P游戏更是在公司的主动收缩下,付费、应用内告白收入均双位数下滑。

虽然本年行业有所回暖、Applovin的App组合也走出了优化周期。但商量到行业竞争依然强烈,不断层在近期的电话会上示意,Applovin对1P游戏的后续策略仍然以利润率为处所,并应时调养组合中的App运营状态。

因此,在三年的存量市集下,Applovin的逾额增长应该险些来自于对竞对市集份额的强抢。

首当其冲的等于Unity,毕竟在Applovin的游戏主战场,这里也曾是Unity的土地。其次Google Admob和Meta Audience虽然是名副其实的流量王者,但因为自身制定了较严格的投放规章(比如不允许现款激发类告白出现)来调度现存营业生态适当,以及在游戏垂类的数据和警戒积累莫得Applovin专科,因此也拦不住Applovin前进的脚步。

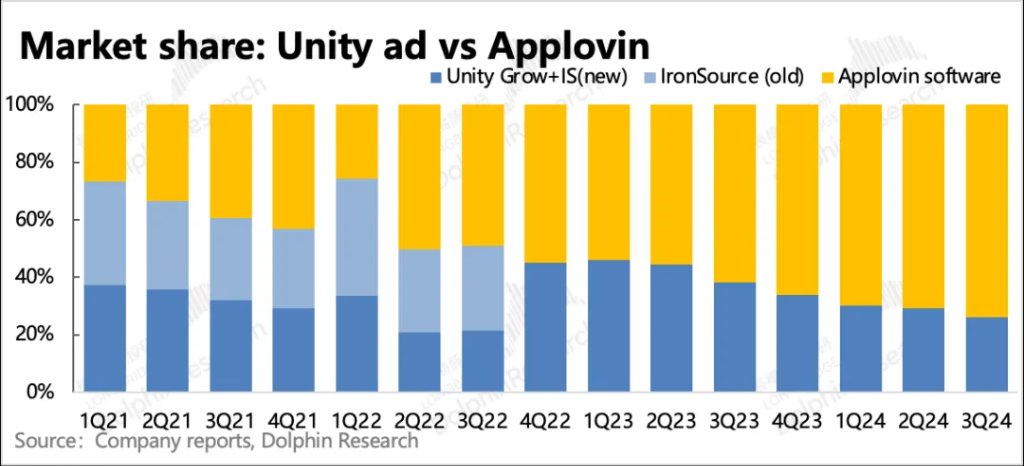

2022年Unity收购IronSource,原本是一个强强聚拢的操作,虽然溢价太多,但业务交融上应该莫得太大问题的。关系词现实股东过程舒缓,以至后续还波及到了里面权利之争。

最终IronSource不断层团队拿钱退场,但Unity因为苹果ATT和谷歌心事沙盒,未作念太多技巧提高的Grow功绩滑坡断然不可幸免,况且整条业务线东谈主员在两年期间发生了广泛的变动,这给告白业务与客户对接的售前售后责任也带来了极大的负面影响。

在这个过程中,一部分的客户转向了Applovin。然后跟着2023年9月的又一个致命操作——引擎业务“Run-time Fee”的推出,Unity迎来了一波严重的客户抵制。虽然问题出在引擎业务,但Unity的大部分告白客户齐来自于引擎客户的蔓延。因此这其中天然又有不少客户倒戈Applovin,这两次的泼天繁荣,Applovin齐通过端到端的完善处事实时接住了。

虽然AXON算法优化十分实时,但由于对DSP端数据相对欠缺(2021年通过收购Mopub才完善),早起AXON的成果并莫得太昭彰,因此Applovin能够“光速”见效抢到份额,无疑存在Unity衰落的“功劳”。

但Unity正在极力寻求浴火更生,惹下大祸的Run-time收费也依然取消,当下的重点是优化Grow的告白技巧,建立因为ATT等心事政策导致的影响。虽然业务重组从岁首调到年尾,程度并不快。

但二季度股东信中晓喻也曾Mopub独创东谈主之一Jim Payne的加入,让海豚君目下一亮。随后的三季度电话会和11月的大摩小会上,CEO一再抒发了当下正在积极利用新一轮AI技巧股东机器学习算法模子的开发,并有望在2025年运行对告白业务产生一些拉动的预期,这似乎有点像AXON 2.0推出之前的故事。

本文开始:海豚投研,原文标题:《“爽文”Applovin大揭秘:一场策动五年的必胜局》

风险教导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未商量到个别用户颠倒的投资处所、财务情景或需要。用户应试虑本文中的任何意见、不雅点或论断是否合乎其特定情景。据此投资,职守情愿。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:陈钰嘉 加拿大pc28开奖统计